??????? 2023年,西藥外貿(mào)運行形勢延續(xù)了2021年以來的順差下降的態(tài)勢,出口貿(mào)易額較2022年出現(xiàn)下降。根據(jù)海關(guān)數(shù)據(jù)統(tǒng)計,我國包含原料藥、西藥制劑和生化藥品等三大品類的西藥類產(chǎn)品進出口總額為1038.84億美元,同比下降9.2%。其中,出口額為510.71億美元,同比下降20.27%;進口額528.13億美元,同比增長4.88%。縱向看,西藥產(chǎn)品外貿(mào)自2018年以來首度出現(xiàn)逆差,貿(mào)易逆差額為17.42億美元。

一、2023年我國西藥類產(chǎn)品外貿(mào)運行情況

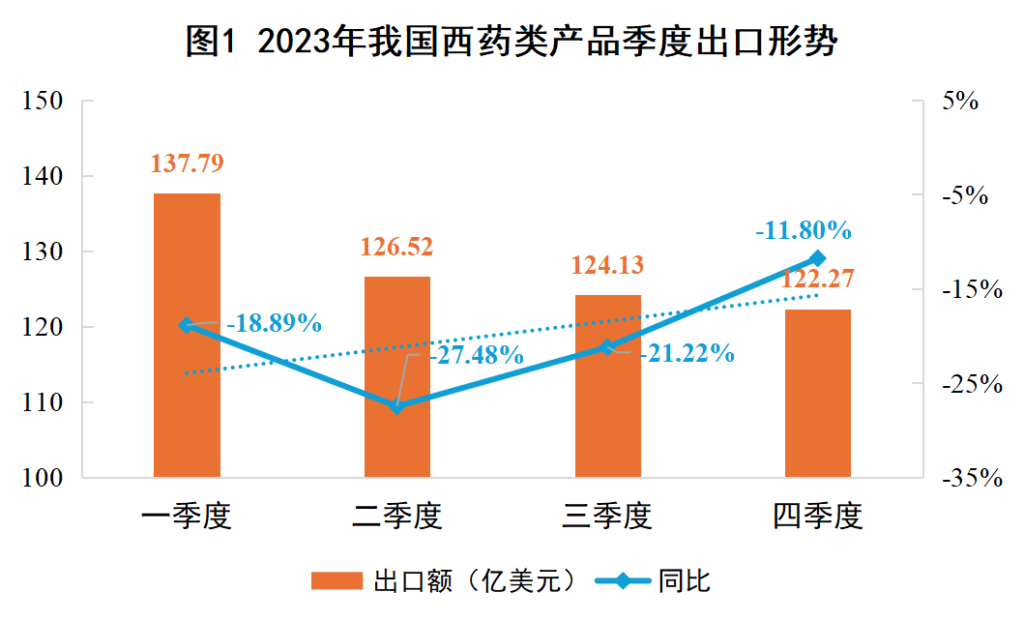

? ? ? ?分季度考察西藥產(chǎn)品出口情況,2023年全年出口情況存在每季度環(huán)比下降的現(xiàn)象,即一季度出口額尚與2022年四季度基本持平,二季度出現(xiàn)較大幅度的環(huán)比下降,但三四季度環(huán)比下降幅度較小。此外,出口同比下降情況自二季度達到低點后,下半年有明顯的收窄趨勢。

數(shù)據(jù)來源:中國醫(yī)保商會根據(jù)海關(guān)數(shù)據(jù)理,下同

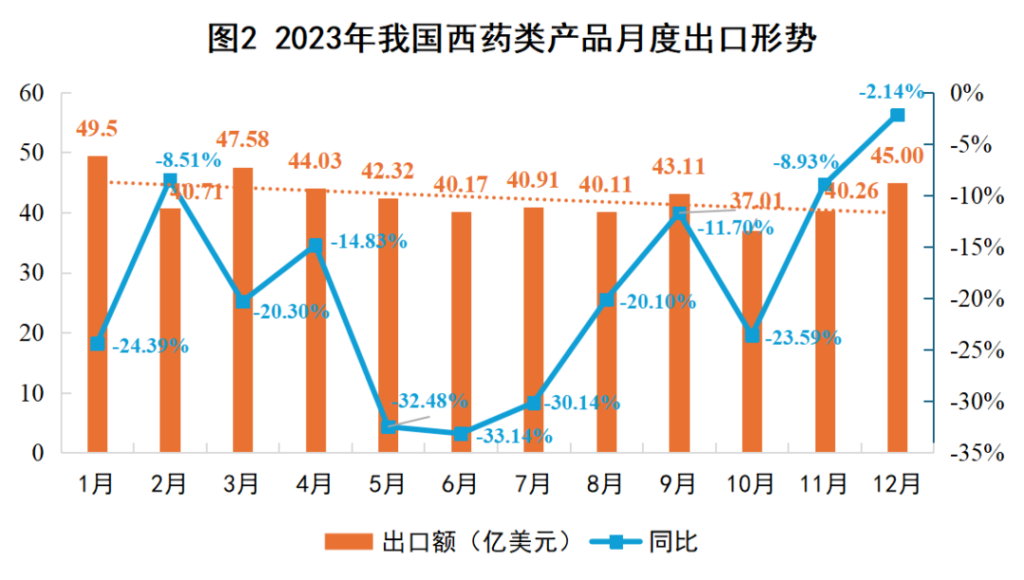

? ? ? 分月度來看,西藥產(chǎn)品單月出口貿(mào)易額最大的月份為1月份,主要影響因素是2022年12月外貿(mào)訂單執(zhí)行的滯后和延續(xù)性;3月份出口額的“小高峰”或與1-2月春節(jié)假期后出口訂單執(zhí)行的恢復性增長有關(guān)。全年出口額趨勢整體下行,但出口同比下降幅度與分季度表現(xiàn)基本一致,下半年尤其是11月、12月降幅明細收窄。

(一)原料藥部分

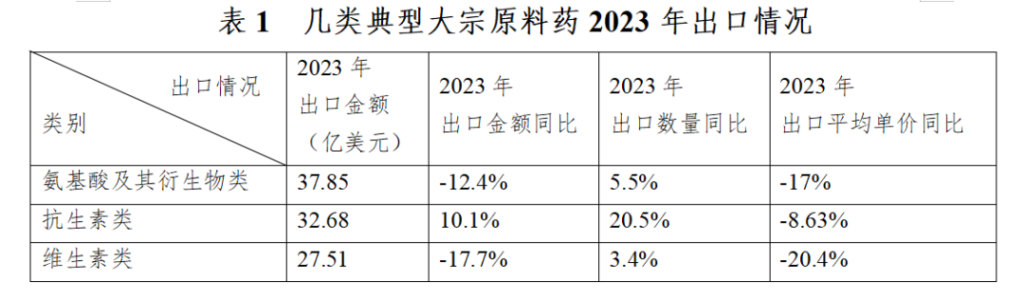

? ? ? 2023年,我國原料藥出口金額為409.09億美元,同比下降20.66%,出口量為1248.92萬噸,同比增長5.4%,出口平均單價下降24.7%。出口金額在西藥產(chǎn)品中的占比為80.11%,相較2022年同期水平基本持平。原料藥出口存在明顯的“以價換量”現(xiàn)象,幾類典型的大宗原料藥均表現(xiàn)出全年出口數(shù)量增長、出口平均單價降幅超過出口金額降幅的態(tài)勢,抗生素類原料藥甚至出現(xiàn)出口金額增長與單價下跌的倒掛:

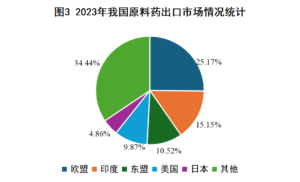

????? 激素類原料藥出口平均單價與2022年基本持平,出口金額為12.54億美元,同比增長為9.8%,出口量同比增長率為9.3%,主要是由促皮質(zhì)素、促性腺激素和胰島素等肽類激素和部分甾體激素原料藥出口增長驅(qū)動。分市場看,我國原料藥出口前三大市場為歐盟(含英國、下同)、印度和東盟,對美出口40.36億美元,同比下降24.5%,占我市場份額下降至第四。

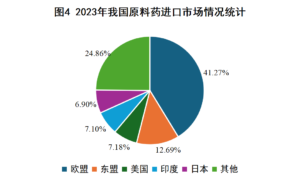

? ? ? ?2023年,我國原料藥進口金額為100.22億美元,同比下降1.5%,進口量為198.13萬噸,進口平均單價同比下降2.6%,在出口低迷的背景下,進口整體保持了相對穩(wěn)定。分市場看,我國原料藥進口前三大市場為歐盟、東盟和美國,自印度進口原料藥金額為7.11億美元,同比下降11%,主要是由進口量下降8.2%導致的。在本土企業(yè)技術(shù)創(chuàng)新推動下,我國原料藥產(chǎn)業(yè)在部分領(lǐng)域國產(chǎn)化能力提升迅速。例如,2023年,我國自馬來西亞進口甲硫氨酸數(shù)量大跌41.8%,自新加坡進口甲硫氨酸數(shù)量有2.2%的微漲,但單價下降9.4%,整體體現(xiàn)為甲硫氨酸進口金額與量價齊跌,相應的,甲硫氨酸出口量增長了30個百分點。甲硫氨酸進口的下降,還間接導致了自東盟進口原料藥占比相較2022年下降了約6個百分點,自歐盟進口原料藥占比則提高了約6個百分點。

(二)西藥制劑部分

? ? ? ?2023年,我國西藥制劑出口金額為63.13億美元,同比下降了4個百分點,出口平均單價同比下降12.3%,出口量則增長了9.5%。分類別看,激素類藥品制劑出口數(shù)量雖同比增長34.6%,但出口平均單價下降了32個百分點,導致出口金額下行;頭孢菌素類藥品制劑、其他西成藥品和抗感染類藥品制劑出口額分別同比下降了3.5%、2.5%和7.3%;青霉素類藥品制劑出口額同比增長8.9%。

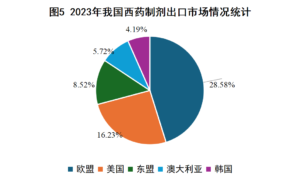

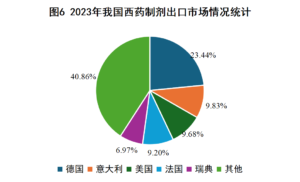

? ? ? ?2023年,我國西藥制劑進口額為245.45億美元,同比增長7.48%,進口平均單價同比下降5.8%,進口量則增長了14.1%。分類別看,除青霉素和維生素類藥品制劑外,其他各類西藥制劑進口額均為正增長,其中頭孢菌素類藥品制劑進口額漲幅最大,達到24%;包括胰島素、皮質(zhì)甾類激素在內(nèi)的激素類藥品制劑進口金額同比增長8.5%,進口量增長18.6%,而進口平均單價則下降了8.5%。西藥制劑產(chǎn)品也存在量價倒掛現(xiàn)象,進口品類中青霉素類、頭孢菌素類和其他抗感染類藥品制劑進口是量減價升,其他產(chǎn)品則為量升價減。分市場來看,德國仍為我國西藥制劑進口的第一大市場,意大利由2022年的第三大市場躍居第二,美國則由第四大市場上升至第三,前三大市場進口額同比分別增長7.3%、26.8%和14.5%。

(三)生化藥部分

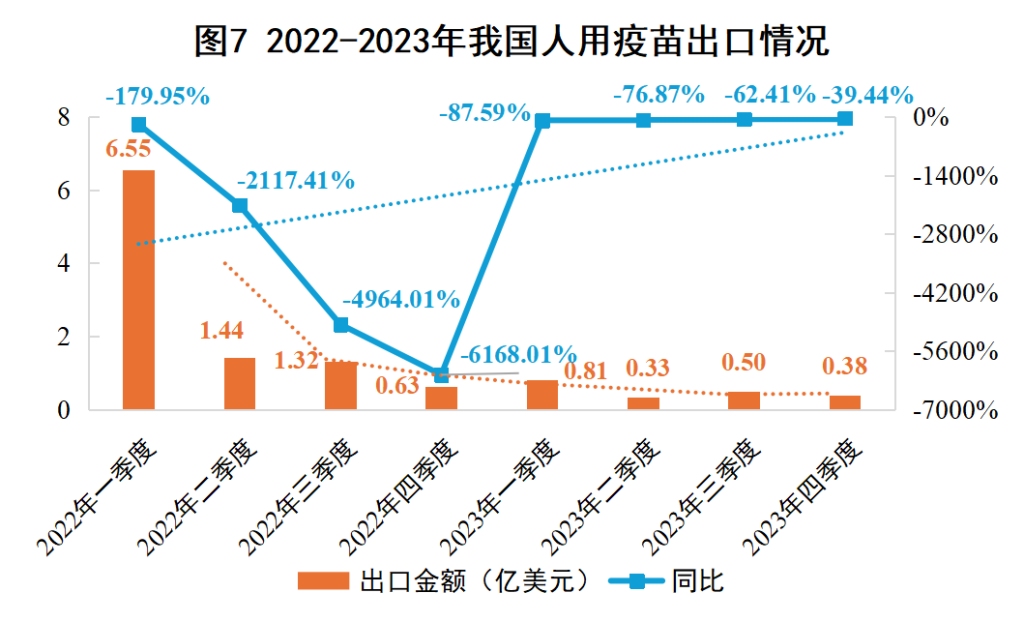

? ? ? 2023年,我國生化藥品出口額為38.48億美元,同比下降34.97%;出口量增長4.7%,出口單價下降37.9%。人用疫苗出口額為2.02億美元,同比下降79.6%,出口量下降80.5%,出口平均單價則有4.4%的微漲。人用疫苗出口是近三年生化藥品出口波動最大的因素。2022年2月以來,曾在2021年驅(qū)動生化藥出口暴增的新冠疫苗出口量驟跌,導致當年生化藥品出口金額大幅下降。進入2023年,人用疫苗出口雖仍保持下降的趨勢,但整體波動不大,出口已逐漸回歸到疫情前常態(tài)化水平,同比下降幅度也呈現(xiàn)出不斷收窄的態(tài)勢。

? ? ? ?此外,肝素及其鹽是生化藥主要出口產(chǎn)品,占生化藥出口比重為23.81%,較2022年下降近3個百分點。肝素及其鹽出口量價齊跌,也是導致生化藥品出口下行的因素之一。2023年全年肝素及其鹽出口額為9.25億美元,同比下降41%,出口數(shù)量下降22.3%,出口平均單價下降24.1%。出口單價自2020年開始到2021年,連續(xù)兩年漲幅超過50%,2021年達到高點后持續(xù)下降,特別是2023年四季度平均出口單價,已跌破2018年平均水平;2023年出口量則在持續(xù)數(shù)年下跌、2021年略有回升的基礎(chǔ)上再次下降。從供給側(cè)看,生豬出欄量自2020年周期低位后開始回升,至2023年已達到了2015年以來的最高水平,肝素粗品的上游供應趨于飽和;從需求側(cè)看,隨著全球供應鏈整體逐漸恢復,肝素及下游制劑有關(guān)企業(yè)廣泛面臨去庫存的問題,國際肝素行業(yè)震蕩,都對國內(nèi)出口造成了影響。

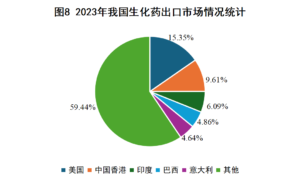

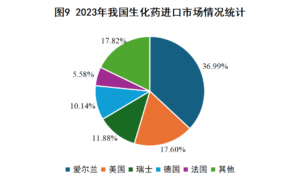

? ? ? ?生化藥進口穩(wěn)定增長,2023年進口額為182.46億美元,同比增長5.2%,進口量增長4.6%,進口平均單價增長0.6%。其中,人用疫苗進口額為62.25億美元,同比增長58.2%,占生化藥進口比重為34.1%,相較2022年提高了12個百分點,延續(xù)了2022年的增長態(tài)勢,創(chuàng)歷史新高。分市場看,自愛爾蘭進口生化藥品金額為67.48億美元,同比增長31.9%,仍穩(wěn)居我國生化藥品進口第一大市場,進口額2022年排名第四的瑞士進口額增長了29.2%,超越德國躋身第三大市場。值得注意的是,自比利時進口生化藥品金額在2023年增長168.6%,其中驅(qū)動增長的主要產(chǎn)品為人用疫苗,進口額為6.56億美元,占自比利時進口生化藥的92.0%,同比大漲199.2%,占我國進口人用疫苗的10.54%,主要品種為GSK的雙價人乳頭瘤病毒吸附疫苗和重組帶狀皰疹疫苗。

二、2024年我國西藥產(chǎn)業(yè)國際化思考與展望

(一)2023年產(chǎn)業(yè)國際化亮點復盤

1.西藥外貿(mào)底盤穩(wěn)、韌性足

? ? ? ? 2023年是全面貫徹落實黨的二十大精神的開局之年。經(jīng)歷了三年新冠疫情防控轉(zhuǎn)段,我國經(jīng)濟整體回升向好。2023年,我國醫(yī)藥類產(chǎn)品進出口總額為1953.65億美元,同比下降11.11%,其中出口額1020.56億美元,同比下降20.68%;進口額為933.09,同比增長2.4%。盡管2023年全年西藥出口情況不盡人意,但西藥類產(chǎn)品進出口總額占醫(yī)藥外貿(mào)市場的53.17%,進口額占比達到56.6%,西藥類產(chǎn)品的進口增速超過了醫(yī)藥進口額的整體增速,西藥制劑進口增速更是達到7.48%,行業(yè)發(fā)展仍顯韌性。

? ? ? ?在化學原料藥和制劑方面,我國優(yōu)勢產(chǎn)品如大宗原料藥和相關(guān)下游制劑產(chǎn)品出口總體穩(wěn)定,大部分是由價格下調(diào)導致出口金額無法扭轉(zhuǎn)負增長態(tài)勢。雖然出口存在著“量價倒掛”的現(xiàn)象,但除產(chǎn)業(yè)亟待轉(zhuǎn)型升級、國際競爭格局復雜外,也有全球去庫存導致的需求下挫、疫情后國際物流和生產(chǎn)要素價格下調(diào)等多方面的影響。生化藥中,人用疫苗出口在2023年已基本擺脫了大幅下降的陰霾,三年抗疫的歷程也在另一方面推動了我國疫苗走出去的進程,一些國家尤其是中東、北非等欠發(fā)達地區(qū)對我疫苗的認可程度開始提高,從制劑出口、原液出口到技術(shù)轉(zhuǎn)移,一批本土疫苗企業(yè)在逐步打開國際市場,嘗試與GSK、默沙東等國際疫苗巨頭“同臺競技”。

2.產(chǎn)業(yè)國際化勢頭正盛

? ? ? ?在傳統(tǒng)西藥產(chǎn)品出口相較2022年表現(xiàn)低迷、生物醫(yī)藥行業(yè)“資本寒冬”依舊“凜冽”的背景下,2023年仍稱得上中國藥企出海的一個“大年”。目前FDA已批準的中國藥企NDA僅5款,2023年我國特瑞普利單抗、呋喹替尼和艾貝格司亭α注射液等3款創(chuàng)新藥“闖關(guān)”FDA成功,是自2019年澤布替尼獲得FDA首批中國NDA后的大爆發(fā)。除創(chuàng)新藥出海外,全年license-out“借船出海”模式也在繼續(xù)加速,醫(yī)藥魔方數(shù)據(jù)顯示,2023年國內(nèi)已披露創(chuàng)新藥license-out交易接近70筆。相較2022年,交易量、單筆交易總額,特別是單筆首付款都有了大幅提高,尤其是百利天恒與百時美施貴寶關(guān)于BL-B01D1的授權(quán)交易,其高達8億美元的首付款創(chuàng)下了國內(nèi)創(chuàng)新藥license-out交易的首付款紀錄,也刷新了全球范圍內(nèi)ADC類產(chǎn)品單筆交易總價的紀錄。交易雙方企業(yè)中,轉(zhuǎn)讓方既有恒瑞、石藥、科倫等傳統(tǒng)大型藥企,也不乏宜聯(lián)生物、映恩生物、百力司康等“年輕”的Biotech公司,而受讓方幾乎全部為諸如禮來、阿斯利康、輝瑞等跨國藥企。此外,2023年也是我國本土藥企license-out數(shù)量首次超過license-in的一年,充分體現(xiàn)了我國創(chuàng)新藥企與全球領(lǐng)先企業(yè)之間的研發(fā)差距正逐步縮小。

3.“引進來”與“走出去”并重

? ? ? 我國超大規(guī)模的市場和對國際先進醫(yī)藥產(chǎn)品的內(nèi)需不斷擴大對醫(yī)藥產(chǎn)品進口起到了明顯的拉動作用。一方面,全球創(chuàng)新藥品被加速引入中國市場。2023年,除原料藥進口金額受價格下行的影響出現(xiàn)負增長外,制劑和生化藥進口都保持了穩(wěn)定的增長,特別是人用疫苗、單抗等免疫制品進口漲幅明顯。另一方面,在國內(nèi)頻繁出臺的穩(wěn)外貿(mào)穩(wěn)外資政策促進下,越來越多的跨國企業(yè)更加重視中國市場,部分MNC開始將中國市場與美國列為并重的戰(zhàn)略地位。

(二)基本走向思考與展望

? ? ? 藥品自主研發(fā)創(chuàng)新進程的加快與產(chǎn)業(yè)高質(zhì)量發(fā)展離不開國家創(chuàng)新驅(qū)動戰(zhàn)略引領(lǐng)與監(jiān)管政策的持續(xù)優(yōu)化。2023年,《藥品經(jīng)營和使用質(zhì)量監(jiān)督管理辦法》、《藥品標準管理辦法》制定出臺、《藥品檢查管理辦法(試行)》進行了修訂,在制度層面進一步深化了“四個最嚴”的藥品監(jiān)管要求;藥品審評中心制定出臺了有關(guān)技術(shù)指導原則57個,技術(shù)指導原則征求意見稿共53個。2023年8月,國務院出臺《國務院關(guān)于進一步優(yōu)化外商投資環(huán)境加大吸引外商投資力度的意見》,提出加快生物醫(yī)藥領(lǐng)域外商投資項目落地投產(chǎn)等要求。2024年1月,國家藥監(jiān)局就《關(guān)于優(yōu)化已在境內(nèi)上市的境外生產(chǎn)藥品轉(zhuǎn)移至境內(nèi)生產(chǎn)的藥品上市注冊申請相關(guān)事宜》公開征求意見,提出對原研的化學藥品和生物制品轉(zhuǎn)移至境內(nèi)生產(chǎn)的藥品上市注冊申請,國家藥監(jiān)局納入優(yōu)先審評審批適用范圍,對進一步優(yōu)化外商投資環(huán)境、推動行業(yè)內(nèi)“引進來”與“本土化”融合發(fā)展提供了意義重大。科學審評的技術(shù)支撐推動了新藥研發(fā)秩序優(yōu)化,藥品監(jiān)管科學化長足發(fā)展也為建立更高層次的創(chuàng)新環(huán)境生態(tài)、助推產(chǎn)業(yè)全方位高質(zhì)量發(fā)展奠定了制度基礎(chǔ)。

? ? ? 誠然,2023年外部需求低迷,部分產(chǎn)品面臨行業(yè)周期性調(diào)整和擺脫疫情陰霾影響的困難,一些license-out項目也由于企業(yè)戰(zhàn)略調(diào)整或品種臨床獲益等種種原因出現(xiàn)了“權(quán)益退貨”,但同時,2023年也是內(nèi)部持續(xù)發(fā)力的一年,一些出口型企業(yè)采取了“穩(wěn)住存量、徐圖增量”的發(fā)展策略,創(chuàng)新型企業(yè)國際化方面也在“寒冬中取暖”。新的一年里,有利條件多于不利因素:傳統(tǒng)的外貿(mào)出口需求已有回暖并止跌企穩(wěn)的跡象,創(chuàng)新藥多渠道、全方位國際化更是方興未艾;從中央層面到地方層面,國內(nèi)醫(yī)藥監(jiān)管與產(chǎn)業(yè)創(chuàng)新政策頻出,既加強了宏觀引導,又提供了規(guī)則保障,對生物醫(yī)藥產(chǎn)業(yè)產(chǎn)品研發(fā)、生產(chǎn)、流通、監(jiān)管等產(chǎn)業(yè)鏈條實現(xiàn)全覆蓋,將有效激發(fā)醫(yī)藥產(chǎn)業(yè)主體活力。整體上看,2024年,西藥外貿(mào)在產(chǎn)業(yè)、政策與外部環(huán)境上具備一定的基礎(chǔ)條件,相信在業(yè)界的共同努力下,西藥外貿(mào)可以企穩(wěn)回暖,做好醫(yī)藥產(chǎn)業(yè)外貿(mào)高質(zhì)量發(fā)展的“承重墻”。

以上內(nèi)容來源作者:中國醫(yī)藥保健品進出口商會 ?西藥部 石天放