文章來(lái)源:華泰證券

國(guó)產(chǎn)創(chuàng)新藥出海交易更新:熱潮延續(xù),大有可為

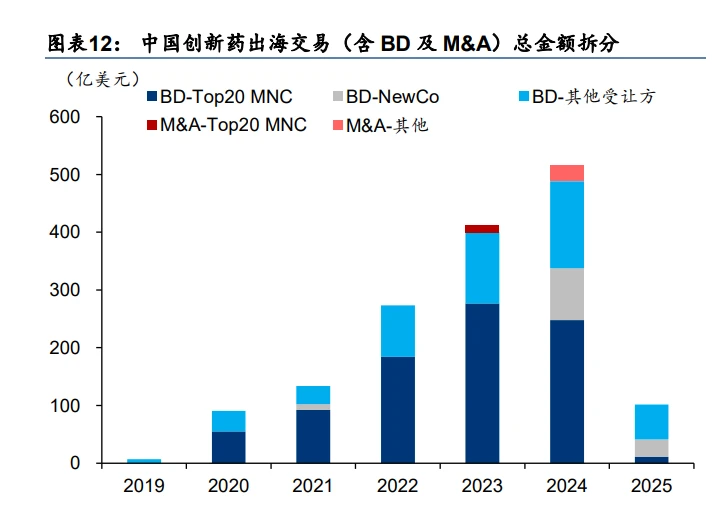

在我們上一篇國(guó)產(chǎn)創(chuàng)新藥 BD 報(bào)告《創(chuàng)新藥出海:趨勢(shì)已成,催化將至》的基礎(chǔ)上,我們對(duì) 國(guó)產(chǎn)創(chuàng)新藥出海交易的情況進(jìn)行更新,有以下結(jié)論: 1) 2024 年國(guó)產(chǎn)創(chuàng)新藥 BD 出海逆勢(shì)增長(zhǎng),交易數(shù)量/披露總金額同比分別+10/22%,在全 球創(chuàng)新藥 BD 中占比已提升至 13/28%。2025 年亦是開(kāi)門(mén)紅。 2) 2024 年以來(lái),M&A、NewCo 等新興交易形式為國(guó)產(chǎn)創(chuàng)新藥提供了更多出海選擇。

國(guó)產(chǎn)創(chuàng)新藥 BD 趨勢(shì):逆勢(shì)增長(zhǎng),重磅頻出,在全球占比持續(xù)提升

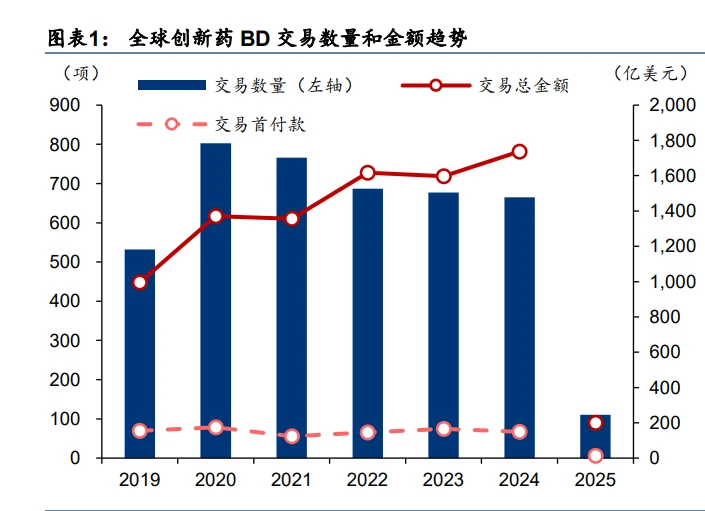

全球創(chuàng)新藥 BD 承壓,但國(guó)產(chǎn)創(chuàng)新藥 BD 出海數(shù)量及金額雙雙增長(zhǎng)。2024 年,國(guó)產(chǎn)創(chuàng)新藥 達(dá)成 license out 交易數(shù)量 88 項(xiàng)(2023 年 80 項(xiàng)),同比+10%;披露總金額達(dá) 488.13 億美 元(2023 年 400.11 億美元),同比+22%。同年,全球共發(fā)生創(chuàng)新藥交易 665 項(xiàng)(2023 年 677 項(xiàng)),同比-2%;披露總金額 1737.63 億美元(2023 年同期 1596.49 億美元),同比+9%。 2025 年國(guó)產(chǎn)創(chuàng)新藥 BD 出海熱潮延續(xù)。盡管 2025 年剛開(kāi)年,國(guó)產(chǎn)創(chuàng)新藥已然展現(xiàn)出對(duì)海 外買(mǎi)家的持續(xù)吸引力:截至 2 月 18 日,國(guó)產(chǎn)創(chuàng)新藥達(dá)成 license out 交易數(shù)量 22 項(xiàng)(同比 +29%),披露總金額達(dá) 101.83 億美元(同比基本持平);同期,全球共發(fā)生創(chuàng)新藥交易 110 項(xiàng)(同比+3%);披露總金額 199.73 億美元(同比-14%)。

國(guó)產(chǎn)創(chuàng)新藥在全球 BD 中占比提升,有望成為 MNC 研發(fā)管線的重要組成。2024 年,國(guó)產(chǎn) 創(chuàng)新藥 BD 出海在全球創(chuàng)新藥 BD 中的項(xiàng)目數(shù)占比已達(dá) 13%(2019/2023 年 3/12%),披露 總金額占比顯著提升至 28%(2019/2023 年 1/25%),且各占比在 2025 年(截至 2 月 18 日)仍有進(jìn)一步爬升趨勢(shì),表明中國(guó)市場(chǎng)作為創(chuàng)新藥研發(fā)的新銳力量逐漸得到認(rèn)可。隨著 研發(fā)推進(jìn),達(dá)成對(duì)外授權(quán)的國(guó)產(chǎn)創(chuàng)新藥有望陸續(xù)登上商業(yè)化舞臺(tái)、分享海外市場(chǎng)收益。

金額提升、重磅頻出已成國(guó)產(chǎn)創(chuàng)新藥 BD 出海趨勢(shì)。近年來(lái)國(guó)產(chǎn)創(chuàng)新藥 BD 出海平均交易體 量呈明顯提升趨勢(shì):2024年,國(guó)產(chǎn)創(chuàng)新藥BD出海項(xiàng)目平均總金額達(dá)5.55億美元(2019/2023 年 0.38/5.00 億美元),項(xiàng)目平均首付款為 0.46 億美元(2019/2023 年 0.01/0.44 億美元)。 其中,重磅項(xiàng)目頻現(xiàn),2024 年總金額在 10 億美元以上或首付款在 2 億美元以上的國(guó)產(chǎn)創(chuàng) 新藥 BD 出海交易達(dá) 21 筆(2019/2023 年全年 0/19 筆),較 2023 年同期增加 2 筆。

新模式帶來(lái)新機(jī)遇,M&A 和 NewCo 興起促進(jìn)更多出海達(dá)成

伴隨國(guó)產(chǎn)創(chuàng)新藥創(chuàng)新能力提升、話語(yǔ)權(quán)增強(qiáng),國(guó)產(chǎn)創(chuàng)新藥企業(yè) BD 出海模式趨于多樣化。相 比對(duì)外授權(quán),及在此基礎(chǔ)上調(diào)整雙方權(quán)責(zé)形成的合作開(kāi)發(fā),M&A 及 NewCo 的興起為國(guó)產(chǎn) 創(chuàng)新藥交易出海提供了更多選擇,或促成更多交易的最終達(dá)成,國(guó)產(chǎn)創(chuàng)新藥出海有望加速: 1) M&A:對(duì)外授權(quán)一般僅包含部分產(chǎn)品及平臺(tái)的權(quán)益買(mǎi)斷。而在 M&A 中,對(duì)于 MNC 而 言,在產(chǎn)品管線以外,還可以獲取可持續(xù)的能力補(bǔ)充,且中國(guó)作為創(chuàng)新藥估值洼地,資 產(chǎn)性?xún)r(jià)比具有全球吸引力;對(duì)于國(guó)產(chǎn)創(chuàng)新藥企業(yè)而言,在投融資寒冬背景下,保障公司 資金來(lái)源,滿(mǎn)足早期投資者退出需求。 2) NewCo:對(duì)外授權(quán)對(duì)于創(chuàng)新藥企業(yè)而言往往意味著高對(duì)價(jià)和盡早達(dá)成協(xié)議的二選一。 而在 NewCo 模式中,創(chuàng)新藥企業(yè)可以在盡早啟動(dòng)共同開(kāi)發(fā)、分散風(fēng)險(xiǎn)的基礎(chǔ)上,最大 化交易的價(jià)值。

國(guó)產(chǎn)創(chuàng)新藥出海交易趨勢(shì):MNC 扮演主導(dǎo),與此同時(shí)形式更為多樣。梳理交易形式及受讓 方類(lèi)型,我們發(fā)現(xiàn): 1) MNC 仍為中國(guó)創(chuàng)新藥資產(chǎn)的主力買(mǎi)方,2024 年與 Top 20 MNC 達(dá)成的 BD/M&A 在國(guó) 產(chǎn)創(chuàng)新藥出海交易的項(xiàng)目數(shù)量/總金額/首付款中占比分別為 30/48/50%。 2) 近兩年來(lái)興起的 NewCo 和 M&A 為國(guó)產(chǎn)創(chuàng)新藥出海提供了更多模式選擇,2024 年 NewCo 的項(xiàng)目數(shù)量/總金額/首付款占比分別達(dá) 10/17/4%,M&A 更是因其高首付款的特 性,以 5%的項(xiàng)目數(shù)量占比貢獻(xiàn)了 39%的首付款。

美股醫(yī)藥企業(yè)行情復(fù)盤(pán):Pharma/Biotech 市值均承壓

XBI 自 4Q24 以來(lái)持續(xù)跑輸納斯達(dá)克指數(shù),我們認(rèn)為反映了市場(chǎng)對(duì)美股醫(yī)藥企業(yè)經(jīng)營(yíng)壓力的 擔(dān)憂(yōu),主要來(lái)自于:1)美國(guó)醫(yī)藥行業(yè)整體面臨特朗普新任期下醫(yī)藥體系的政策不確定性; 2)美股 Biotech 面臨來(lái)自?xún)?yōu)質(zhì)中國(guó)資產(chǎn)的競(jìng)爭(zhēng)壓力;3)美股 Pharma 普遍面臨專(zhuān)利懸崖 和產(chǎn)品需求變化帶來(lái)的增長(zhǎng)乏力。

美股 Biotech 來(lái)自?xún)?yōu)質(zhì)中國(guó)資產(chǎn)的競(jìng)爭(zhēng)壓力。中國(guó)創(chuàng)新藥交易出海頻掀熱潮,而這也意味 著同類(lèi)產(chǎn)品的潛在買(mǎi)家減少,持有同類(lèi)產(chǎn)品的美國(guó) Biotech 達(dá)成對(duì)外授權(quán)的可能性降低、股 價(jià)承受壓力。例如,12M24 默沙東自翰森引入后者的小分子 GLP-1,美股同類(lèi)產(chǎn)品潛在授 權(quán)方 Viking、碩迪生物股價(jià)應(yīng)聲大跌,當(dāng)日分別收跌 18%、11%。 美股 Pharma 專(zhuān)利懸崖和產(chǎn)品需求變化帶來(lái)的增長(zhǎng)乏力。默沙東、強(qiáng)生等 MNC 在未來(lái)幾 年普遍面臨專(zhuān)利懸崖,單公司收入下滑壓力或可高達(dá)數(shù)百億美元;輝瑞新冠藥物 Paxlovid 銷(xiāo)售額由 2022 年的 189 億美元下滑至 2024 年的 57 億美元;艾伯維 Humira 在美市占率 在專(zhuān)利到期后曾長(zhǎng)期維持高位,但在 IRA 法案影響下已從 7M23 的近 100%下滑至 8M24 的 78%。

專(zhuān)利懸崖風(fēng)險(xiǎn)下,MNC 加速“掃貨”中國(guó)創(chuàng)新藥

專(zhuān)利懸崖風(fēng)險(xiǎn)、IRA 法案等諸多因素影響下,MNC 正在加速對(duì)外合作以擴(kuò)充其產(chǎn)品管線。 中國(guó)創(chuàng)新藥企業(yè)的創(chuàng)新研發(fā)能力不斷取得進(jìn)步,全球競(jìng)爭(zhēng)力和認(rèn)可度日益增強(qiáng),憑借其高 性?xún)r(jià)比優(yōu)勢(shì),成為 MNC 重點(diǎn)布局對(duì)象。根據(jù) DealForma 的數(shù)據(jù),2023/2024 年 MNC 引 進(jìn)的創(chuàng)新藥大約有 29/31%來(lái)自中國(guó)(數(shù)量口徑)。在近期的業(yè)績(jī)會(huì)以及學(xué)術(shù)會(huì)議上,多家 MNC 均表示會(huì)持續(xù)關(guān)注中國(guó)創(chuàng)新藥資產(chǎn),我們預(yù)計(jì) 2025 年或?qū)⒀永m(xù) BD 盛況。

購(gòu)買(mǎi)中國(guó)資產(chǎn)成為潮流,MNC 加速布局中國(guó)創(chuàng)新藥

2020 年至今,MNC 與中國(guó)創(chuàng)新藥企的 BD 交易事件近 120 起,并于 2023 年起更為活躍。 當(dāng)前 MNC 布局中國(guó)創(chuàng)新藥的特點(diǎn)主要有:1)早期臨床資產(chǎn)占比顯著提升:23/24 年 MNC 與中國(guó)創(chuàng)新藥企達(dá)成的 BD 交易中 I期臨床及臨床前階段產(chǎn)品占比約為 40/70%(數(shù)量口徑)。 以禮新醫(yī)藥處于 I 期臨床的 PD-1/VEGF 雙抗 LM-299 為例,11M24 默沙東以 5.88/32.88 億美元首付款/總金額獲得其全球權(quán)益。2)聚焦重點(diǎn)領(lǐng)域:MNC 通過(guò) BD 不斷強(qiáng)化自身管 線,并在 ADC/雙抗/GLP-1 等熱門(mén)賽道重點(diǎn)聚焦。12M24 至今,MNC 已針對(duì) IBI3009/ SIM0500/HS-10535 等多款 ADC/多抗/GLP-1 達(dá)成重磅交易。3)深度合作:除大量 BD 交 易外,12M23 起,MNC 陸續(xù)完成對(duì)亙喜生物、信瑞諾醫(yī)藥、普米斯生物等多家中國(guó)創(chuàng)新藥 企的收購(gòu)。通過(guò)不斷創(chuàng)新合作模式,與中國(guó)藥企共同研發(fā)等方式,MNC 正在深耕中國(guó)市場(chǎng)。

投資者關(guān)注度提升,有望推動(dòng) MNC 加碼中國(guó)創(chuàng)新藥

在輝瑞、安進(jìn)等 MNC 的 4Q24 業(yè)績(jī)會(huì)上,投資者頻繁問(wèn)及對(duì)中國(guó)創(chuàng)新藥的布局策略,凸顯 對(duì) MNC 應(yīng)對(duì)專(zhuān)利懸崖及管線補(bǔ)充能力的關(guān)注。輝瑞首席科學(xué)官 Chris Boshoff 表示“中國(guó) 創(chuàng)新藥研發(fā)進(jìn)展迅速,是未來(lái) BD 的重要來(lái)源”。羅氏制藥部門(mén) CEO Teresa Graham 在 2025 JPM 大會(huì)上直言“手握充足現(xiàn)金,將持續(xù)尋找優(yōu)質(zhì)中國(guó)資產(chǎn)”。賽諾菲、百時(shí)美施貴寶等企 業(yè)相關(guān)負(fù)責(zé)人亦在近期表達(dá)了尋找中國(guó)資產(chǎn)的意愿。在投資者壓力與專(zhuān)利懸崖的雙重驅(qū)動(dòng) 下,有望推動(dòng) MNC 2025 年加速布局中國(guó)創(chuàng)新藥資產(chǎn)。

部分 MNC 仍有豐富現(xiàn)金儲(chǔ)備,BD 和 M&A 有望持續(xù)推進(jìn)

MNC 仍有充足的 BD 和 M&A 潛力。截至 2024 年底(部分尚未披露年報(bào)企業(yè)截至 3Q24), 尚有 11 家 MNC 的現(xiàn)金儲(chǔ)備超 50 億美元,其中強(qiáng)生(收購(gòu) Intra-Cellular 尚未完成)、羅氏、 默沙東、諾華、安進(jìn)、拜耳、BMS 的現(xiàn)金儲(chǔ)備均超 100 億美元。從近 5 年 MNC 的 BD 并 購(gòu)節(jié)奏來(lái)看,僅輝瑞、艾伯維、默沙東、BMS 等 MNC 完成過(guò)大金額 BD(超過(guò) 20 億美元 首付款)或并購(gòu)(超過(guò) 100 億美元)。

崛起中的中國(guó)資產(chǎn)或?yàn)楹M馑幤蟾?jìng)逐的新增長(zhǎng)支點(diǎn)

優(yōu)質(zhì)中國(guó)資產(chǎn)正在成為海外藥企業(yè)績(jī)及股價(jià)的關(guān)鍵變量:1)趨勢(shì)來(lái)看,BD 引入優(yōu)質(zhì)中國(guó) 資產(chǎn)的海外藥企股價(jià)相較 XBI 走出超額收益(如 Summit),同時(shí)持有與優(yōu)質(zhì)中國(guó)資產(chǎn)同類(lèi) 競(jìng)品的海外藥企股價(jià)受到壓制(如美股 GLP-1 公司);2)優(yōu)質(zhì)中國(guó)資產(chǎn)有望成為海外藥企 的下一代核心產(chǎn)品,或被視為跨過(guò)專(zhuān)利懸崖的有效路徑(如默沙東引入蘆康沙妥珠單抗)。

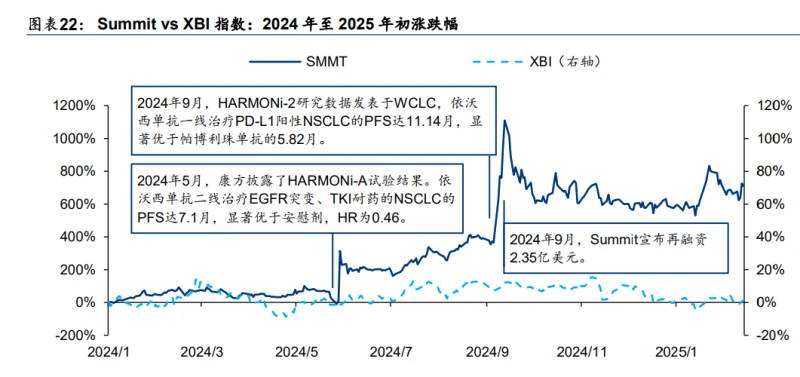

案例 1:受益于依沃西單抗,Summit 行情顯著跑贏 XBI

2022 年 12 月,Summit 從康方生物以首付款 5 億美元、總金額 50 億美元引入依沃西單抗 的海外權(quán)益,此后依沃西單抗成為其核心管線。 隨依沃西單抗國(guó)內(nèi)臨床持續(xù)取得里程碑,Summit市值水漲船高(2024年全年漲幅575.8%), 走勢(shì)較 XBI 指數(shù)顯著分化(2024 年全年回調(diào) 0.2%):1)2024 年 5 月,康方生物在 ASCO 上披露了 HARMONi-A 研究數(shù)據(jù),在 EGFR TKI 耐藥 NSCLC 患者中取得 7.1 月 PFS,受 此里程碑影響,5 月 30 日 Summit 股價(jià)單日漲幅 272.7%;2)2024 年 9 月,康方生物在 WCLC 上披露了 HARMONi-2 研究數(shù)據(jù),一線治療 PD-L1+ NSCLC 的 PFS 達(dá) 11.14 月, 顯著優(yōu)于帕博利珠單抗,該產(chǎn)品成為首款在肺癌 III 期臨床中,以頭對(duì)頭方式擊敗帕博利珠 單抗的生物制劑,受此催化,在 9 月 9 日開(kāi)始的 5 個(gè)交易日內(nèi),Summit 股價(jià)再次上漲 160.2%。

案例 2:國(guó)產(chǎn) GLP-1 強(qiáng)勢(shì)出海,美股相關(guān)公司超額收益消失

11M23 以來(lái)國(guó)產(chǎn) GLP-1 強(qiáng)勢(shì)出海。23 年以來(lái)國(guó)產(chǎn) GLP-1 出海重磅 BD 交易頻現(xiàn),根據(jù)各 公司公告,11M23 誠(chéng)益將 GLP-1 小分子海外權(quán)益以 1.85 億美金首付款+18.25 億美金里程 碑+分成授權(quán)給阿斯利康;5M24 恒瑞將 GLP-1/GIP+GLP-1 小分子+GLP-1/GIP/GCGR 的 海外權(quán)益以 1 億美金首付款+1000 萬(wàn)美金近期里程碑+不超過(guò) 59.25 億美金里程碑+銷(xiāo)售分 成+19.9%股權(quán)授權(quán)給與貝恩資本合資成立的 Hercules;12M24 翰森將 GLP-1 小分子全球 權(quán)益以 1.12 億美金首付+19 億美金里程碑+分成授權(quán)給默沙東。 美股 GLP-1 公司超額收益逐漸消失。禮來(lái)、諾和諾德等 GLP-1 公司較 NBI 指數(shù)超額收益 在進(jìn)入 24 年停止了上漲趨勢(shì),1-3Q24 處于平臺(tái)震蕩狀態(tài),4Q24 超額收益消失趨勢(shì)加強(qiáng)。 11M24-2M25 中旬,口服小分子為核心管線的的 Viking、拓臻生物(TERN)和碩迪生物 (GCPR)股價(jià)受到影響更為顯著,分別累計(jì)下跌了 60%、40%、45%;同期禮來(lái)和諾和 受到影響相對(duì)較小,分別上漲 5%、下跌 26%。這兩個(gè)轉(zhuǎn)折點(diǎn)分別對(duì)應(yīng)了國(guó)產(chǎn) GLP-1 重磅 BD 的時(shí)間節(jié)點(diǎn)。我們認(rèn)為國(guó)產(chǎn) GLP-1 臨床數(shù)據(jù)優(yōu)異、展現(xiàn)出了強(qiáng)大的競(jìng)爭(zhēng)力,隨著國(guó)產(chǎn) GLP-1 核心資產(chǎn)重磅出海,徹底改變了未來(lái)市場(chǎng)格局推演,是導(dǎo)致美股 GLP-1 公司價(jià)值重 估的核心原因,也側(cè)面印證了中國(guó)資產(chǎn)的競(jìng)爭(zhēng)力在全球范圍內(nèi)得到高度認(rèn)可。

案例 3:蘆康沙妥珠單抗有望成為默沙東未來(lái)的核心資產(chǎn)

2022 年 5 月,默沙東以 1.75 億美元首付款、總金額 13.63 億美元從科倫博泰引進(jìn)蘆康沙 妥珠單抗。此后,默沙東就該藥迅速啟動(dòng)多項(xiàng) III 期試驗(yàn),截至 2025 年 2 月其全球 III 期臨 床已達(dá) 11 項(xiàng),適應(yīng)癥涵蓋 NSCLC、BC 等大瘤種的一線、圍手術(shù)期治療。參考我們?cè)?2024 年 8 月科倫博泰生物個(gè)股報(bào)告《1H 業(yè)績(jī)亮眼,授權(quán)及商業(yè)化或雙豐收》中的預(yù)測(cè),我們預(yù) 計(jì)本品的海外峰值銷(xiāo)售有望超過(guò) 63 億美元,其中 NSCLC、BC 適應(yīng)癥有望分別貢獻(xiàn)約 37/26 億美元年銷(xiāo)售額。 回顧 2024 年,默沙東旗下僅帕博利珠單抗及 Gardasil 9 的全球銷(xiāo)售額超過(guò) 60 億美元。考 慮帕博利珠單抗的核心專(zhuān)利將于 2028 年到期,屆時(shí)其市場(chǎng)競(jìng)爭(zhēng)力或受影響,而蘆康沙妥珠 單抗憑借其在多個(gè)重要瘤種上的布局以及潛在的銷(xiāo)售峰值,我們認(rèn)為其有望成為默沙東未 來(lái)的支柱產(chǎn)品之一。

研發(fā)效率及成本優(yōu)勢(shì)有望助力中國(guó)創(chuàng)新藥持續(xù)攀登

我們看好中國(guó)創(chuàng)新藥將持續(xù)展現(xiàn)全球競(jìng)爭(zhēng)力及吸引力,基于其領(lǐng)先的研發(fā)效率和成本優(yōu)勢(shì): 1)中國(guó)創(chuàng)新藥在研發(fā)早期推進(jìn)速度更快,從靶點(diǎn)確認(rèn)至臨床前候選藥物所需時(shí)間僅為行業(yè) 平均的 1/2(2023 年數(shù)據(jù));近 5 年從 I 期臨床至注冊(cè)臨床也較海外藥企縮短 25-55%,可 以為全球持續(xù)供應(yīng)研發(fā)順位靠前的 BD 標(biāo)的;2)2017-2023 年中國(guó)創(chuàng)新藥人均臨床成本僅 為 MNC的 30-50%,因此中國(guó)創(chuàng)新藥受益于 BD 現(xiàn)金流與其估值洼地的特質(zhì)有望持續(xù)共存。

優(yōu)勢(shì) 1:中國(guó)創(chuàng)新藥企早期研發(fā)速度快,領(lǐng)先行業(yè)平均水平

國(guó)產(chǎn)早期管線所蘊(yùn)含的全球競(jìng)爭(zhēng)力顯得更為強(qiáng)勁。在臨床前階段中,國(guó)內(nèi)藥企能夠以更短 的時(shí)間完成關(guān)鍵的前期探索工作,根據(jù)麥肯錫數(shù)據(jù)(2023 年),中國(guó)創(chuàng)新藥企從靶點(diǎn)確證 到成為臨床前候選藥物所花費(fèi)的時(shí)間約為行業(yè)平均的 1/2。

早期臨床階段,國(guó)內(nèi)藥企亦具備顯著效率優(yōu)勢(shì),進(jìn)一步強(qiáng)化了國(guó)內(nèi)藥企的全球競(jìng)爭(zhēng)力。通 過(guò)比較近 5 年 HER2 ADC、IL-4R 單抗、小分子 GLP-1、Trop2 ADC 等領(lǐng)域藥物的研發(fā)時(shí) 間軸,我們發(fā)現(xiàn)國(guó)內(nèi)藥企將候選分子從 I 期臨床推進(jìn)注冊(cè)臨床所耗費(fèi)的時(shí)間,比海外藥企縮 短約 25%-55%。

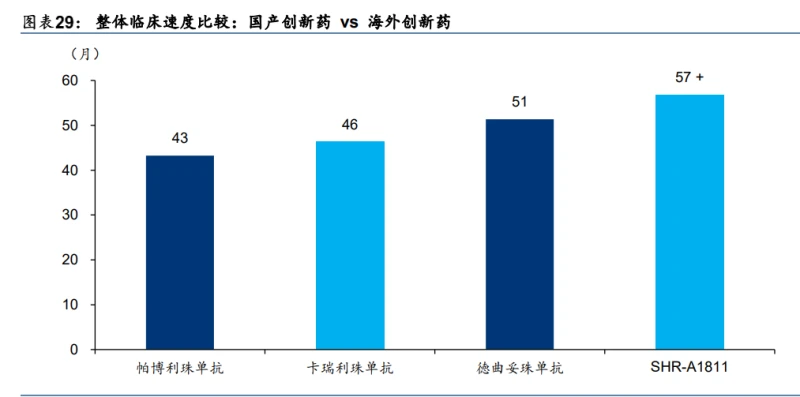

但從 IND 后的開(kāi)發(fā)全流程上看,國(guó)內(nèi)創(chuàng)新藥企的開(kāi)發(fā)效率優(yōu)勢(shì)并不總是領(lǐng)先海外藥企。例 如在從 I 期臨床到獲批的時(shí)間間隔上,SHR-A1811、卡瑞利珠單抗分別較德曲妥珠單抗和 帕博利珠單抗并無(wú)顯著優(yōu)勢(shì)。

國(guó)內(nèi)藥企 III 期臨床整體入組速度優(yōu)勢(shì)不明顯,但單中心效率優(yōu)勢(shì)顯著。比較肺癌 III 期臨床 入組速度,我們發(fā)現(xiàn)國(guó)內(nèi)藥企的招募速度存在一定劣勢(shì)。但若以單臨床中心的入組速度看, 國(guó)內(nèi)藥企的臨床招募速度較海外有顯著優(yōu)勢(shì),根據(jù)麥肯錫數(shù)據(jù)(2023 年),以 PD-1 用于治 療一線 NSCLC 中的臨床試驗(yàn)為例,中國(guó)創(chuàng)新藥企的臨床試驗(yàn)速度約為行業(yè)平均的 3 倍; 以 GLP-1 的臨床試驗(yàn)為例,中國(guó)創(chuàng)新藥企的臨床試驗(yàn)速度最高能達(dá)到行業(yè)平均的 5 倍。但 或許受制于臨床更為有限的開(kāi)發(fā)資金等因素,國(guó)內(nèi)藥企難以如海外創(chuàng)新藥企一般同時(shí)啟動(dòng) 大量臨床中心入組患者。

從開(kāi)發(fā)效率角度分析,國(guó)產(chǎn)創(chuàng)新藥在早期臨床階段具備更為強(qiáng)勁的全球競(jìng)爭(zhēng)力。主因在臨 床前及早期臨床階段,國(guó)內(nèi)藥企的研發(fā)效率明顯高于海外。進(jìn)入注冊(cè)臨床后,雖國(guó)內(nèi)單中 心效率仍顯著高于海外,但受制于研發(fā)投入等因素,國(guó)內(nèi)創(chuàng)新藥企的效率優(yōu)勢(shì)略有削弱。

優(yōu)勢(shì) 2:國(guó)內(nèi)藥企研發(fā)人均成本低,資金使用效率更高

國(guó)內(nèi)藥企人均臨床研究成本只有MNC的約30~50%。我們認(rèn)為得益于更為低廉的人力成本、 工程師紅利、龐大的患者群體更容易入組等因素,國(guó)內(nèi)藥企臨床研究的人均成本更低,資 金使用效率優(yōu)秀。2017-2023 年國(guó)內(nèi)藥企研發(fā)投入/臨床入組人數(shù)平均只有 MNC 的 29%, 國(guó)內(nèi)藥企研發(fā)投入/三期臨床入組人數(shù)只有 MNC 的 54%。

分具體公司來(lái)看,2017-2023 年 MNC 研發(fā)投入/III 期臨床人數(shù)大多分布在 500 萬(wàn)元(RMB) 附近,研發(fā)投入/總臨床人數(shù)分布在 200 萬(wàn)元附近,羅氏和 BMS 相對(duì)較高,阿斯利康、輝 瑞和禮來(lái)較低;國(guó)內(nèi)頭部藥企研發(fā)投入/III 期臨床人數(shù)費(fèi)用大部分在 200 萬(wàn)元以?xún)?nèi),研發(fā)投 入/總臨床人數(shù)則大部分分布在 100 萬(wàn)元以?xún)?nèi),百濟(jì)神州等相對(duì)較高,君實(shí)生物等較低。

?

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)